Topcentral Mall

×

可持续动态

News

2025.10.24

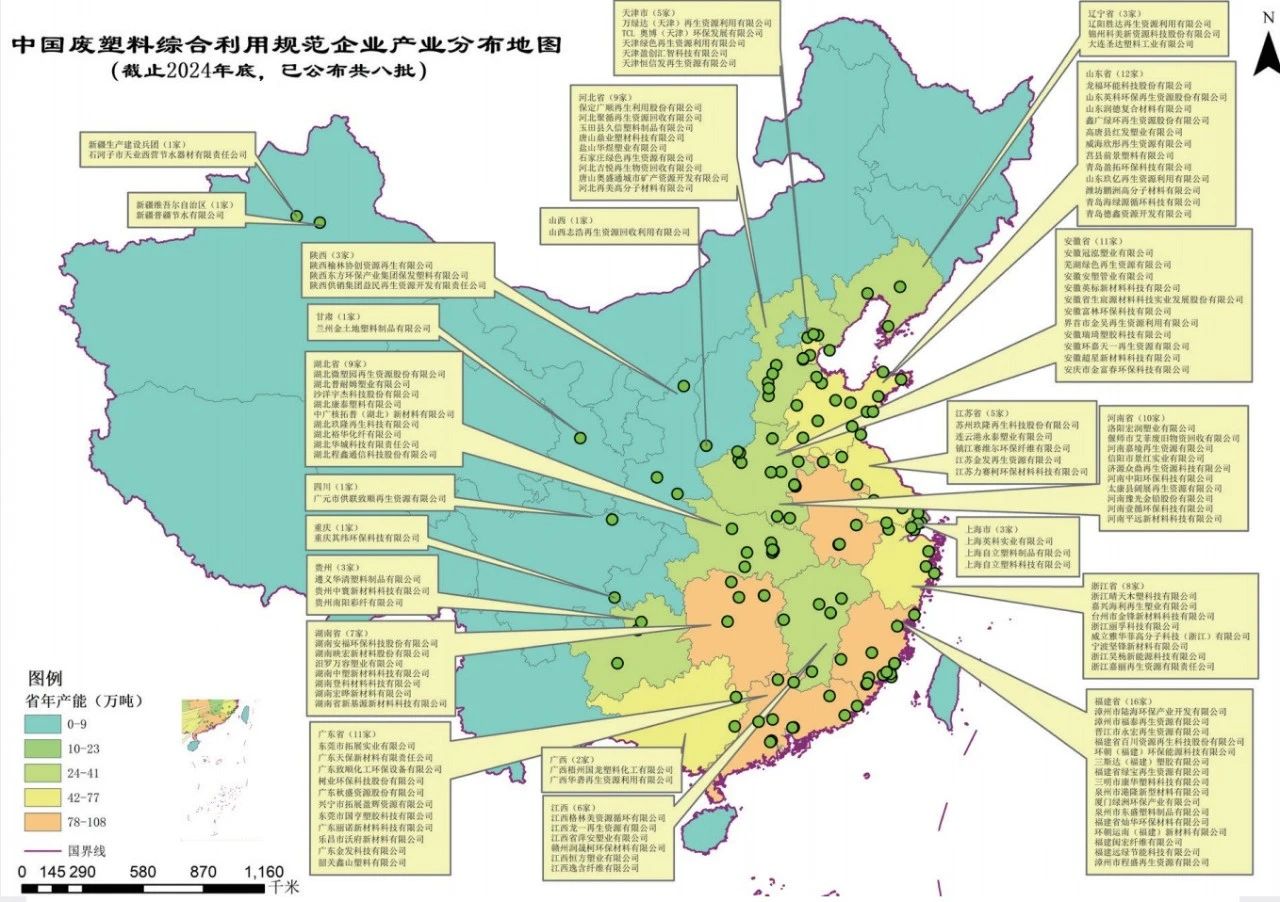

在“双碳”目标与全球塑料污染治理的双重背景下,中国塑料循环产业正迎来历史性变革。包括坚锋®在内,中国现有129家废塑料综合利用规范企业,废塑料规范企业产能超900万吨/年。中国初级形态塑料和塑料制品均处于增长趋势,这也使得中国废塑料产生量逐年攀升,进化为以技术壁垒、规模效应和场景创新为核心的新质生产力。

在“双碳”目标与全球塑料污染治理的双重背景下,中国塑料循环产业正迎来历史性变革。包括坚锋®在内,中国现有129家废塑料综合利用规范企业,废塑料规范企业产能超900万吨/年。中国初级形态塑料和塑料制品均处于增长趋势,这也使得中国废塑料产生量逐年攀升,进化为以技术壁垒、规模效应和场景创新为核心的新质生产力。

关键在于,中国终端市场的多元需求为再生塑料提供了分级利用的广阔空间:从包装材料到汽车部件,从消费电子到建筑领域,不同等级的再生粒子均可找到价值锚点。这种“需求分层”特性,使得中国塑料循环产业天然具备抗风险能力与增值潜力。

坚锋®的创新突破在于打破“回收-降级-再利用”的传统链条,实现废塑料到高端材料的“逆袭”。其自主研发的海洋塑料再生粒子,经检测性能媲美原生料,成功打入国际品牌供应链,溢价空间超50%。这一突破证明:当技术深度足够时,再生塑料不再是“低端替代品”,而是可定义新标准的“战略资源”。

更值得关注的是,坚锋®构建的“海洋伙伴”生态闭环——通过智能回收舱、碳积分体系、高值化生产三环联动,将环境治理成本转化为经济收益。这种模式创新,本质上是对传统线性经济的降维打击:每回收1吨海洋塑料,不仅减少3吨碳排放,更创造超万元产值,实现生态效益与商业价值的同频共振。

中国塑料循环产业的崛起,得益于“政策驱动+市场拉动+技术突破”的三维支撑。政府通过规范企业认定、税收优惠等政策工具,为行业筑牢底座;终端市场对ESG(环境、社会和公司治理)的刚性需求,则拉动再生材料需求激增;而以坚锋为代表的技术企业,正不断突破物理回收的天花板,开拓新赛道。

面对万亿级市场,坚锋®的野心不止于产能扩张。坚锋®正探索“产业路由器”模式:向上游延伸,通过数字化平台整合百万渔民、社区回收点等碎片化资源;向下游拓展,与汽车、家电品牌共建“材料银行”,实现再生粒子的闭环流通。这种平台化战略,或将重构塑料产业链的权力格局——从“生产-消费-废弃”的线性链条,转向“设计-循环-再生”的闭环网络。

在坚锋®的实验室里,被标注着倍溯碳码的再生粒子,正等待被铸造成板材、包装材料、汽车零部件、电子产品外壳或布料纤维。这些看似普通的材料,承载着中国塑料循环产业的雄心:用技术创新破解“垃圾围城”,用商业逻辑激活生态价值,最终让每一片塑料都进入无限循环创新生态。这或许就是中国方案对全球塑料治理的最佳注解——当经济利益与生态责任同向而行时,循环经济才能真正“转”起来。